AI图像依托大模型与扩散模型技术,实现图像智能生成、修复、超分重建、风格迁移等智能化处理,是数字内容创作、工业视觉检测、商业影像服务等领域的核心底层技术。受益于国内数字经济政策扶持与AI多模态技术快速迭代,行业商业化进程持续提速,市场增长态势稳健。

行业增长确定性突出,增量动能持续蓄积。2024年中国AI图像市场规模达0.684亿美元,整体保持稳步增长态势。技术端,扩散模型、多模态大模型持续迭代,大幅提升图像生成精度与效率;政策端,人工智能产业扶持政策持续落地,筑牢行业发展底座。伴随国产算力硬件逐步突破、各行业智能化改造提速,AI图像技术在消费、工业、商业等细分场景渗透率持续提升,行业中长期增长动能充足。

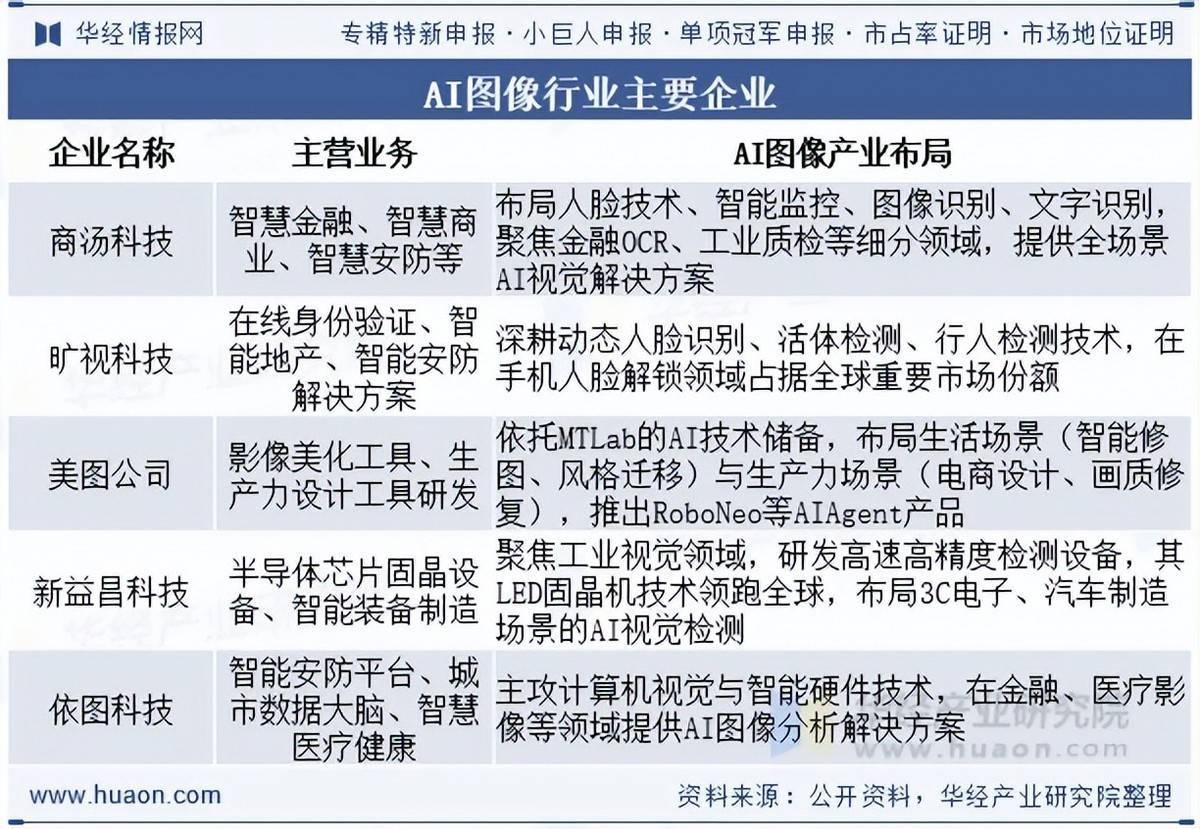

国内产业集聚效应显著,形成科技巨头全域布局、专精企业垂直深耕的协同竞争格局。产业资源高度集中于上海、北京、深圳等数字经济核心城市,形成规模化产业集群。行业整体呈现双轨竞争特征:头部企业凭借算法积淀、算力储备与生态优势掌控通用市场,中小专精企业依托场景深耕能力打造差异化壁垒,细分赛道竞争优势突出。目前行业整体中外差距较小,国内技术迭代速度、场景落地能力已比肩国际水平,国产替代与本土化适配优势明显。

结合技术实力、赛道布局、商业化能力与客户结构,国内行业参与者已形成清晰的两级核心梯队,分工明确、格局稳定:

第一梯队:全域平台型科技龙头

以商汤科技、旷视科技为核心代表,具备顶尖底层算法、自研大模型与全场景落地能力。企业聚焦通用AI图像平台搭建与行业深度解决方案输出,覆盖工业、商业、政务等多元场景,技术壁垒高、生态布局完善、政企客户资源优质,主导国内中高端通用市场,是行业技术迭代的核心引领力量。

第二梯队:垂直赛道专精型企业

分为两大细分阵营,差异化卡位细分蓝海市场。一是C端轻量化场景龙头,聚焦消费端影像美化、AI创作、轻量化生产力工具,深耕大众用户市场,产品轻量化、迭代快、用户粘性强,在民用AI图像服务赛道具备独占性优势;二是工业视觉专精厂商,专注工业检测、精密视觉识别等垂直场景,深度适配工业制造智能化需求,凭借场景化技术积累形成差异化竞争力,填补工业细分市场空白。该梯队企业聚焦细分赛道、落地能力精准,规避与头部巨头的同质化竞争,细分市场话语权稳固。

行业具备显著的结构性蓝海属性,长期成长空间广阔。其一,场景渗透空间充足,AI图像技术仍处于商业化早期,在内容创作、工业质检、智能影像、数字营销等细分领域的落地渗透率偏低,存量改造与新增需求双重红利凸显;其二,国产算力赋能升级,国产算力硬件持续突破,有效降低行业落地成本,加速技术规模化普及;其三,差异化竞争格局利好专精企业,行业并非完全内卷竞争,全域平台与垂直细分赛道分工明确,深耕单一场景的专精企业可凭借精细化服务持续突围;其四,技术迭代持续打开增量,多模态技术持续升级,不断催生新型图像创作与智能应用场景,持续拓宽行业增长天花板。

整体来看,国内AI图像行业技术迭代快、政策利好足、场景增量广,竞争格局良性分层。未来,全域平台龙头将持续巩固技术与生态优势,垂直专精企业依托细分壁垒持续提升市场份额,随着行业规范化、规模化发展,具备技术落地能力与场景深耕优势的企业,将持续抢占行业增量红利,市场价值稳步提升。

当前各行各业步入存量竞争新阶段,行业格局加速重构,市场竞争日趋激烈。众多企业在发展经营中普遍面临诸多难题:

申报难:申报专精特新、小巨人等优质企业资质时,无法精准掌握细分产品市场占有率,仅凭主观估算填写,严重影响申报成功率;

宣传怕:想要彰显企业行业实力,却因惧怕触碰广告法违规红线,不敢使用优势宣传词汇;

背书缺:在政企对接、投融资合作中,无法出具权威行业依据,仅靠口头阐述,难以快速建立信任。

华经产业研究院深耕产业研究十六年,依托成熟全域调研体系、海量全行业数据库及资深专业研究团队,融合桌面研究、定量调查、定性访谈,科学运用SCP模型、SWOT、PEST、回归分析等工具,对AI图像市场格局、份额分布、竞争壁垒、技术迭代与未来趋势进行全景式研判。

我们致力于为企业出具权威、可溯源的市场地位证明报告,可直接用于资质申报、品牌合规宣传、政企对接及投融资合作,为行业龙头稳固市场地位、中小企业突围增长、投资机构精准研判赛道,提供高精准、高落地性的决策参考。

长宏网提示:文章来自网络,不代表本站观点。